2022年3月15日、不動産業界に関わるすべての人の注目を集める裁判が、最高裁判所で行われた。

不動産取得を利用した節税スキームの是非について占うこの裁判だけに、多くの人の関心を呼んだようだ。

傍聴しようと1時間前に現地に行ったが、すでに席分の整理券が配られた後だった。

前日に電話で話を聞いた最高裁判所の職員からは「30分前に南門にお並びください」と言われていたのだが、予想を遥かに上回る人気だったのだろう。私が着いた頃には、すでに門は閉められ、入室することさえできなかった。

今回は、本裁判の経緯について改めて振り返りたい。

| 原告 (上告人) | 相続人Aさん |

| 被告(被上告人) | 国税当局(税務署長) |

| 事件名 | 相続税更生処分等取消請求事件 |

| 事案の概要 | Aさんが相続財産の価額を財産評価基本通達の定める方法(路線価による評価)により相続税の申告をしたところ、税務当局から不動産の一部の価額が上記通達の定めによって評価することが著しく不適当と認められることから、鑑定評価額を用いた評価をすべきであるとした。それに対しAさんは異議を唱え、国税当局を相手に、その取消しを求めた事案 |

争点は、どのような相続事例であれ、「相続税額を決める際の相続財産評価は、一般的な路線価をもとに計算するか、それとも不動産鑑定士による鑑定評価額をもとに計算するか」という点にある。

ことの発端は、Aさん(原告)の祖父が、自身が死亡した際、多額の相続税が発生するのを知ったこと。祖父は、孫であるAさんを養子にした後、借金をしてアパート2棟を約14億円で購入。祖父の死後、Aさんはそれらを相続したが、相続税の申告前にアパートを1棟売却した。

Aさんは一般的な評価方法である路線価を用いて、相続財産を約3億3000万円と評価し、銀行からの借り入れ等による控除を適用して相続税額を0円と申告した。しかしそこで、国税当局がその計算方法に「待った!」をかけたのだ。

国税当局は、Aさんが祖父の養子となり相続税額を圧縮したこと、相続後すぐにアパートを1棟売却したことなど、不動産の取得を投資活動の一環としていることを理由に、これまで当然とされていた路線価による評価ではなく、鑑定評価額(約13億円)を適用した。そして追徴課税としておよそ3億円を求めたが、これにAさんは反発。Aさんは課税処分の取り消しを求めて訴訟を行った。

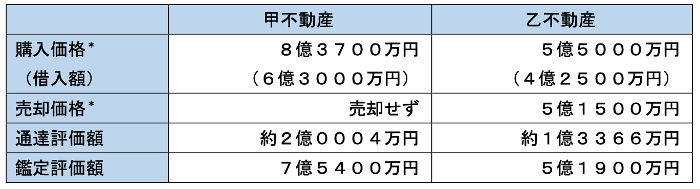

※図表内「通達評価額」は「路線価による評価額」と同義

結果、2019年8月に行われた東京地方裁判所による判決で、裁判所は「不動産の取引価格と路線価評価の乖離を利用し、節税のみを目的とした一連の不動産売買である」と判断。「路線価以外の合理的な方法として不動産鑑定士による金額での再計算」と結論。その後、2020年6月に行われた東京高等裁判所による二審でもその判断が維持された。

もし、最高裁判所が「相続財産評価において路線価をもとに計算する」と判断すれば、原告である相続人Aさんの勝訴。相続税額は0円のまま。一方、「不動産鑑定士による鑑定評価額をもとに計算する」という判決であれば、被告である国税当局の勝訴で、Aさんに追徴課税3億円の支払いが求められることになる。

今回行われた最高裁判所での裁判では、一審、二審の判決を維持するか、それとも一転、判決を覆すか、その行方に注目が集まっている。

もし国税当局が勝訴することになれば、今後も不動産の取得や養子縁組など、節税を目的とした節税スキームが明らかだった場合は、国税局が「待った!」をかけることも出てくるかもしれない。

業界関係者に激震が走ったこの裁判の行方を、今後も引き続き注目してみていきたい。

Hello News編集部 鈴木規文

コメント