西村明彦 さん

1990年大学卒業後、山一證券を経て不動産会社、ファンド会社などで様々な職種を経験。2009年に商業用不動産コンサルティング専業の(株)不動産戦略研究所を創業し現在に至る。プロ間のブローカレッジと相続対策の助言を得意としている。

吉松:今回は、現物不動産マーケットについての西村さんの見通しをお聞きしたいと思います。では早速ですが、最近はどんな取引をされていたのでしょうか。

西村:最近だと、豊島区の稼働中ホテルを廃業させて、ワンルームマンション用地としてデベロッパーに仲介しました。竣工したら私募REITに組み入れるようです。また、大手不動産会社には古い鎌倉駅前ビルを仲介しました。取り壊した後に商業ビルを再開発するようですが、コロナ禍で優良テナント出店の動きが止まってしまい、テナント出店が決まるまでは着工は見合わせのようです。大手業者にとっても、開発はタイミング次第のため、リスクは本当に高いです。あとは銀座松屋の東側にあるビルを相続税対策の富裕層(女性82歳)に売却仲介、中野区のセルフストレージ開発用地を不動産業者に売却仲介などを行っていました。

吉松:いろいろな仕事をされていらっしゃいますね。不動産業界では転売業者が増えてブローカーの存在感が薄くなっていますが、そんな中でも西村さんは異彩を放っていますね。

西村:私は、コンサルティングにウエートを置いたブローカレッジに徹しています。

<ブローカレッジとは>

投資家から委託を受け、株式等の有価証券取引の仲介を行うこと。投資家から受け取る手数料が収入源となる。

吉松:2度目の緊急事態宣言が発令されましたが、現物不動産市場の状況はいかがでしょうか。

西村:不動産インフレが継続することに希望を持っていた方が大半でしたが、商業不動産は既に下降過程の入口付近を過ぎています。結果、上昇局面で売りそびれた物件が増えてきます。

吉松:西村さんにとってはチャンスですか。

西村:どちらかといえばそうです。かれこれ12年くらい流動性の乏しい時期が続きましたからそろそろ出番かなと。

吉松:流動性が乏しいと意外です。西村さんの動きは活発だったようにも思いますが。

西村:2007年のミニバブル以降、プロマーケットの(実質)流動性は停滞していました。適格機関投資家(通称、プロ投資家)間の直取引が常態化して、ブローカーの活動余地はかなり減っていました。だから転売業が増えたのです。

吉松:転売系上場不動産会社の決算は、軒並み赤字ですね。レーサム、ADワークスグループあたりも厳しそうですが。

西村:個人投資家に転売してきた業者は、在庫をさばけない状況になりました。しばらくは臥薪嘗胆(がしんしょうたん)です。

吉松:そういった業者の在庫は、今後不良債権化していくのでしょうか。

西村:販売用を賃貸不動産に切り替えたりしていくので、業者の物件が不良債権化するまでには時間稼ぎができます。

吉松:個人投資家の動向は分かりますか。

西村:想像するに、個人投資家というのは賃貸マンションの所有者が大半なので、不良債権化してこないと思います。現状は賃貸マンションの稼働率も高めを維持しているようです。

吉松:ということは、バブル後の様にハゲタカの出番はないということでしょうか。

西村:不動産価格が今の半分になれば別ですが、ハゲタカの出番は考えにくいです。それだけ日本の不動産マーケットが成長して大きく下がれば、その時に元気な投資層が買いに向かうからです。

吉松:日銀買いによる株高で不動産マーケットもまだ上にいくという人もいます。

西村:不動産価格と株価は、カップリングするとは限りません。バブル崩壊時は株価が激しく下がりましたが、土地やマンションは最後の宴状態でした。また、株式で儲けたマネーくらいで不動産は買えませんから。

吉松:では、上場REITと現物不動産もデカップリングするわけですか。

<デカップリングとは>

二つが連動していないこと

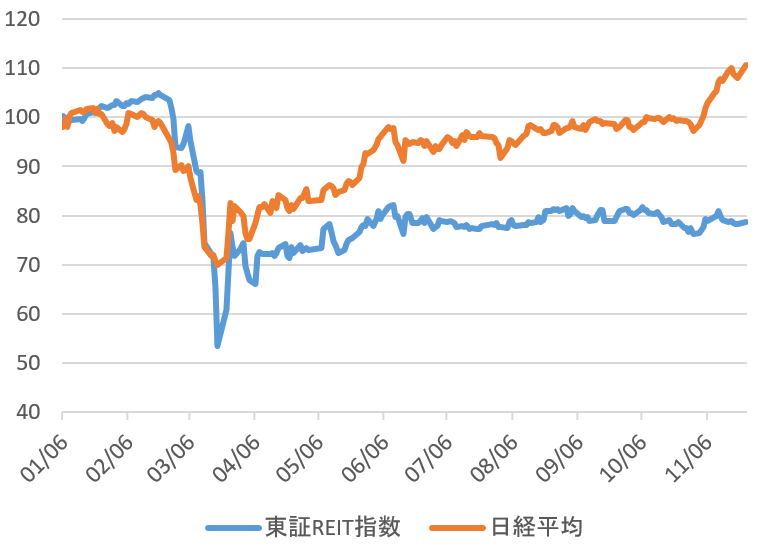

西村:REITと現物不動産は相関します。しかし流動性が低い分、現物の値動きのタイミングは大きくズレます。実際に昨年3月にREITは大きく下げおり、それが現物価格にも反映されつつあります。

<東証REIT指数と日経平均株価の推移>

後編では、戸建てや分譲マンション、オフィスの市況、さらには相続マーケットや新たな投資市場について話を聞きます。

後編はこちら

コメント